Luego del fallo de hace unos días por parte de la Corte Suprema de Estados Unidos, en el cual se eliminó el uso de políticas de affirmative action para las admisiones en universidades, la pregunta que queda es pensar que tipo de efectos adicionales tendrá esta sentencia, es decir cuál es el siguiente efecto indirecto? Ya se está hablando sobre temas como legacy admissions u otras formas de ser admitidos que traen dudas sobre si realmente estas instituciones están practicando la meritocracia que predican; pero además de posiblemente ver cambios por ese lado creo que los posibles efectos los veremos también en otro ámbito cercano.

Pienso que más allá de afectar directamente los procesos de aplicación de las universidades, este fallo tendrá efectos importantes en el mundo corporativo. El efecto secundario posiblemente será sobre iniciativas o programas institucionales relacionados a temas de diversidad, equidad e inclusión, o en general sobre los criterios ESG.

Los criterios ESG exigen la aplicación de determinadas políticas y prácticas en las empresas para obtener un puntaje que, según nos explican los proponentes, da mayor información a los inversionistas y al público en general sobre cómo la empresa está enfocandose en temas de índole global relacionados a: el medio ambiente, temas sociales y de gobernanza. Algunas de estas políticas y prácticas relacionadas con la diversidad, la equidad y la inclusión pueden verse a través de un lente gris e incluso han sido criticadas en ciertos casos pero, con la reciente sentencia, es más probable que puedan ahora si empezar a considerarse discriminatorias. Es más, hay ciertos casos en los cuales los fiscales generales de ciertos estados ya han enviado advertencias a diferentes compañías sobre sus prácticas de reclutamiento:

“Well-intentioned racial discrimination is just as illegal as invidious discrimination,” wrote the AGs, who were led by Jonathan Skrmetti of Tennessee and Kris Kobach of Kansas. “Companies that engage in racial discrimination should and will face serious legal consequences.” The prohibition exists even if it is meant to counteract historical bias. “If your company previously resorted to racial preferences or . . . quotas to offset its bigotry, that discriminatory path is now definitively closed,” the letter says.

A Warning to the C-Suite on Racial Preferences, Wall Street Journal

Veremos como avanza la situación, personalmente siempre he tenido mis reservas con los criterios ESG, incluso recuerdo una experiencia personal en que en una reunión con ejecutivos de empresas hice un comentario sobre como los ESGs no eran muy útiles realmente y haber recibido miradas o comentarios como si hubiese insultado a alguien. Tema sensible al parecer. Dejando a un lado los comentarios u opiniones personales de cada uno, pienso que con esta sentencia veremos ciertos cambios en políticas o programas que probablemente estaban ya caminando hacia ser extremistas en vez de estar enfocados a lo práctico y a lo que hace sentido. Así que, what wave con los ESGs?

Los criterios ESG (Environment, Social, Governance) se utilizaron por primera vez en un informe de 2004 titulado “A quién le importa, gana”, que fue una iniciativa conjunta de instituciones financieras por invitación de la ONU, evolucionando poco a poco al movimiento mundial más destacado que es la adopción de 17 Objetivos de Desarrollo Sostenible (ODS) por parte de las Naciones Unidas. En menos de 20 años, el movimiento ESG ha pasado de ser una iniciativa de responsabilidad social corporativa lanzada por las Naciones Unidas a un fenómeno mundial que representa más de 30 billones de dólares estadounidenses en activos bajo gestión.

El movimiento tomó aun más fuerza debido a la crisis financiera del 2009, que creó un ambiente donde existía mucho descontento con el mundo de Wall Street. Luego de esta crisis, la imagen y profesión de los banqueros se vio fuertemente afectada. Desilusión y desconfianza surgieron hacia la profesión y por consiguiente poco a poco este descontento empezó a caer también sobre las empresas, sus dueños e inversionistas. El público en general quería un Wall Street enfocado no solo en generar rentabilidad sino también en atacar problemas sociales y ambientales; un tipo de capitalismo distinto al usual.

Esta nueva visión del capitalismo es distinto al concepto usual de shareholder capitalism, escrito por el legendario economista Milton Friedman. En la versión de Friedman, conocida como la Doctrina de Friedman, se argumenta que la responsabilidad social de una empresa es utilizar sus recursos y realizar actividades para incrementar su rentabilidad, siempre y cuando se mantenga dentro de las reglas del juego. Hoy en día se argumenta que este pensamiento no es suficiente y las empresas deben hacer más.

La nueva visión, ahora llamada stakeholder capitalism, tiene como fundamento los criterios ESGs, y argumenta que la empresa debe enfocarse en todos los intereses de sus denominados “stakeholders” (el público en general, proveedores, empleados, clientes, el medio ambiente, comunidades, gobiernos etc) y no solo en los intereses de sus accionistas sino incluir también a estos otros actores que pueden ser afectados o que afecten a las operaciones de la empresa.

El argumento fundamental detrás de todo esto se centra en que las empresas que mejoren su posición social y que hagan el “bien” no solo serán más rentables y valiosas con el tiempo, nos dicen, sino que también impulsarán los mejores intereses de la sociedad, todo mientras enriquecen a sus inversionistas. Es decir, lo mejor de los dos mundos, mejorar a la sociedad y enriquecer a los accionistas que son quienes arriesgaron su capital.

Es aquí donde yo argumento lo contrario, a mí parecer el movimiento ESG se ha usado básicamente para avanzar ciertos puntos de vista políticos, para incluso engañar al público sobre las prácticas de las empresas, para enriquecer aún más a consultores en conjunto con Wall Street y en pocos casos para el “bien”.

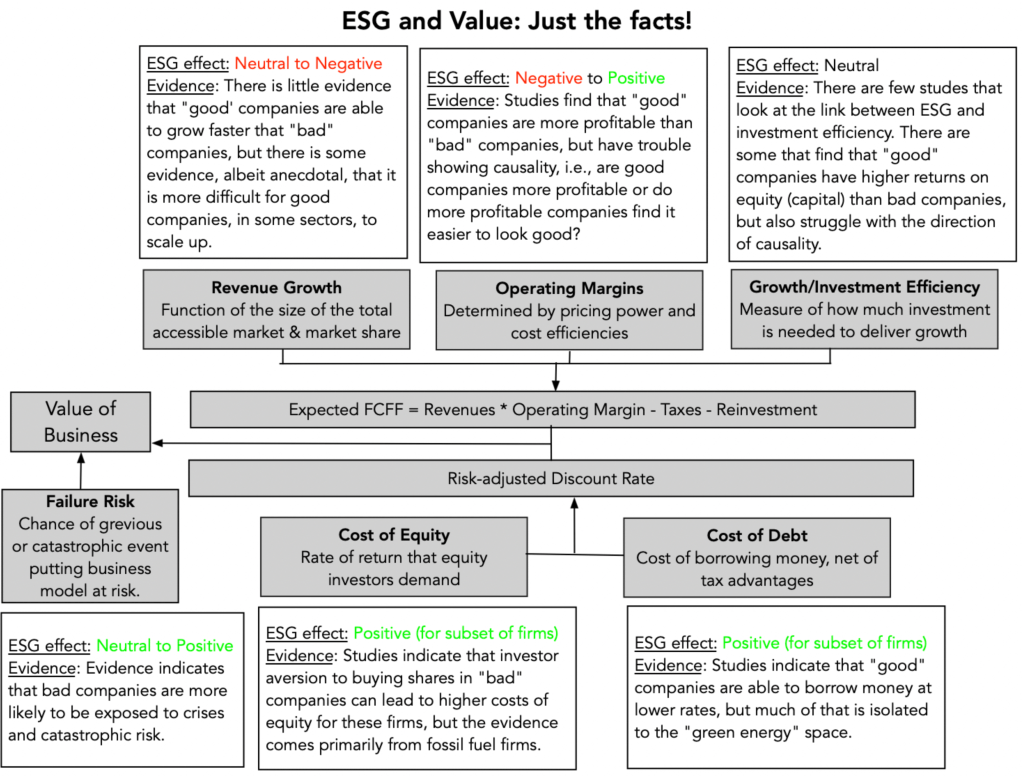

El punto de inicio para los criterios ESG es que existe una definición consensuada de lo que constituye ser una empresa que hace el “bien”, además de poderse identificar claramente cuáles son las características de las empresas “buenas” y más que nada que estas características y acciones se las puede medir. Y sorpresa! Para medirlas ha nacido una industria completa que ofrece servicios de consultoría que miden y dan puntuaciones a las empresas en base a características o acciones relacionadas a los temas de: ambiente, sociales, gobernanza (ESG en inglés). Si tenemos esta definición consensuada de una empresa “buena” debería ser entonces que todas las empresas consultoras que se dedican a medir estos criterios ESG tienen que llegar a las mismas puntuaciones para cada empresa. El problema es que no es así; los puntajes para cada empresa varían dependiendo de la empresa consultora que esté haciendo la medición.

El estudio indica parte de la respuesta: la ponderación de los pesos asignados a cada factor afectan la puntuación final. Es decir, las empresas consultoras usan ponderaciones distintas para las puntuaciones. Y es que es algo obvio, la acción o característica de una empresa que una persona puede considerar como terrible o como un posible riesgo puede ser que para otra persona no sea mala en lo absoluto. Al igual que las acciones o características que para una persona constituyen una empresa “buena” no necesariamente sean las mismas para otra persona.

Las personas a favor de los criterios ESG indican que estas diferencias con el tiempo se van a ir subsanando, y que poco a poco se podrá llegar a un tema consensuado. Indican que al igual que con las puntuaciones de bonos de deuda o puntuaciones de crédito para personas o empresas esto también tomará algo de tiempo hasta poder llegar a criterios más estandarizados. Yo pienso que no es lo mismo, para los ratings de S&P y Moody’s estamos hablando de data dura e información basada en eventos observables y para los ESGs estamos a veces hablando de temas subjetivos o discusiones de moralidad. Es lo mismo que con el proceso de auditoría de estados financieros: si yo entrego los mismos estados financieros a 4 empresas de auditoría diferentes, estoy seguro que llegarán a la misma opinión; con los criterios ESGs habría 4 puntuaciones diferentes para la misma empresa!

Otro punto indicado por las personas a favor de los ESGs es que las empresas buenas son más valiosas en el mercado, les va mejor porque están haciendo el “bien” en el mundo y tienden a tener mejor reputación que las empresas que no se enfocan en estos criterios. Aquí volvemos al error clásico de estadística: correlation does not equal causation. No necesariamente a las empresas que les este iendo bien es porque se están enfocando en los criterios ESG, y al revés también, no necesariamente porque una empresa se enfoca en los ESGs le va a terminar iendo bien en el mercado.

Si enfocarse en los criterios ESG realmente hiciera a una empresa mejor o más rentable no se necesitaría para nada los criterios ESGs, porque ya por sí solas las empresas lo estuvieran haciendo sin necesidad de charlas de moralidad o de “hacer el bien”. Eso es lo hermoso del mercado, tiende a corregirse solo, si esto fuera así, las empresas que no se hubieran enfocado en estos criterios o en hacer el “bien” ya hubieran quebrado hace mucho. Aswath Damodaran, profesor de negocios de la universidad de New York, resume este punto y otros de una manera bastante sencilla:

Por lo que una parte importante de los ESGs es que se convierten en netamente un tema reputacional y de relaciones públicas; es decir marketing. Si bien puede servir como marketing y relaciones públicas hacia el público, para la empresa es un arma adicional para segmentar a sus clientes. Los ESGs de alguna manera permiten a las empresas ser aún más selectivas y precisas en su marketing, pudiendo segmentar aún más a sus clientes en base a sus creencias y valores.

Esto lo podemos ver de una forma ultra transparente todos los años en el mes de Junio, el mes del movimiento Pride o LGBT. Notamos que las empresas usualmente cambian sus fotos de perfil como muestra de apoyo al movimiento. Pero, han notado que solo las cambian para los países con valores o principios occidentales? En los países del Medio Oriente y algunos en Asia ni siquiera mencionan el tema.

Lo que realmente está pasando es que las empresas no están llevando la bandera de igualdad en el mundo ni promoviendo este movimiento; tampoco están impulsando el cambio global que se supone que se logrará con los ESGs. Solo te están diciendo lo que tú quieres escuchar en cada momento de tu vida para que conectes más con la empresa y así poder continuar vendiéndote sus servicios o productos. Ultra-targeted marketing.

Y a diferencia de lo que pueden pensar muchos, que algo rescatable del movimiento ESG es que justamente se iba a poner presión o asustar a empresarios y compañías de dudosa reputación, lo que realmente les ha dado es una nueva arma para cubrirse y para hacer dinero.

La estatua “Fearless Girl” apareció en el 2017 frente al toro icónico de Wall Street. El mensaje que se quería enviar a Wall Street era de promover la diversidad de género y de empoderar a las mujeres en posiciones de liderazgo en Wall Street. La placa a los pies de la estatua dice: “Know the power of women in leadership. SHE makes a difference.” Su revelación trajo aplausos por parte de todos los movimientos feministas, por parte de la prensa, y en general varias empresas de media. Fue visto como un momento histórico en Wall Street, donde se estimaba que las posiciones de liderazgo eran mayormente dominadas por hombres. Lo que muchos no saben es lo que se esconde detrás de todo lo bonito.

La estatua fue colocada ahí por State Street Global Advisors, una empresa gigante de manejos de activos y fondos. La empresa estaba luchando en contra de una demanda por parte de sus empleados de género femenino que reclamaban que les estaban pagando menos que sus iguales de género masculino en la empresa. En vez de pagarles igual, la empresa decidió construirles esta estatua y como por arte de magia hacer que el público vea hacia otro lado.

Además de esto, la palabra SHE en la placa se refiere a un ETF (exchange traded fund) que es manejado por State Street Global Advisors y que, obviamente, vas a comprar si te interesa apoyar a las mujeres en la fuerza de trabajo, o no? Todo este teatro se estima que trajo aproximadamente US$201,075 de publicidad en cobertura de radio, $393,047 de cobertura en redes sociales, $3,115,751 de cobertura en televisión, y $3,729,926 de cobertura en papel impreso o periódicos, todo fue publicidad gratis para la empresa. Al final de cuentas, esta saga fue un simple costo en su presupuesto de marketing, y para recuperar algo de este costo la empresa demandó a la creadora de la estatua. Y que pasó con el tema de empoderar a las mujeres?

Asi como este caso hay miles hoy en día, como el de Unilever blindado por la non-profit UN Women y los casos de violación a mujeres en Kenya. O como el caso de Volkswagen que lanzaron al público una campaña masiva de tener vehículos amigables al medio ambiente y de ser una empresa eco-friendly, ganando así un market share importante en el mercado americano. Qué pasó luego? Todo era un fraude, sus carros escondían sus emisiones. Los ESGs juntados con el poder del marketing y de la publicidad permiten que estos mismos empresarios y compañías de dudosa reputación usen valores, principios, non-profits fondeadas por estas mismas empresas, sentimientos, y creencias para esconder mejor fraudes y mentiras.

Es fácil engañar al sistema y obtener muy buenos puntajes en los criterios ESGs sin realmente estar creando el cambio que estos impulsan. Por ejemplo, TSLA, empresa que por sí sola impulsó el movimiento eléctrico en el mundo, tiene sorprendentemente puntuaciones mucho más bajas que las empresas usuales de petróleo como XOM o CVX u otras empresas de vehículos como Volvo. Un poco contradictorio?

Pero, me dirán, puede ser que una empresa quiera ser “buena” no por aumentar el valor de ésta ni mejorar la situación de los inversionistas sino para hacer simplemente del mundo un lugar mejor. Después de todo, qué daño puede hacer pedir y presionar a las empresas para que se comporten bien, aunque les cueste? A largo plazo creo que esta mentalidad nos termina costando a todos como sociedad.

Los criterios ESG nos han dado a cada uno de nosotros como individuos una salida fácil de tener que tomar decisiones, externalizando estas decisiones a los directores de las empresas y a los gestores de fondos de inversión, pidiéndoles que sean “buenos” por nosotros, pero que así mismo no nos cobren más por sus productos y servicios y nos ofrezcan rendimientos superiores a la media como inversionistas.

Este pensamiento es ingenuo y contrario a la propia existencia de una empresa; es un fracaso pensar en que podemos confiar en que las empresas y los gestores de fondos de inversión tomarán las decisiones correctas para la sociedad si sus propias acciones están guiadas por la rentabilidad de las empresas y el rendimiento de las inversiones.

Wall Street al final está muy bien y les agradece a todos por la creación de esta nueva industria. Han podido mejorar márgenes, empaquetar productos o servicios viejos agregándoles una etiqueta “verde” o “socialmente responsable” y el público compra sin pensarlo dos veces. Tampoco el público se da cuenta que le están vendiendo lo mismo pero con fees mucho mayores por las mismas estrategias; un “chef’s kiss” de marketing.

Al final de todo, es culpa de nosotros el haber permitido que este movimiento crezca, haciéndonos creer que como dice el dicho en inglés: “you can have your cake and eat it too”. Tenemos que darnos cuenta que la manera real de promover el cambio en las empresas y en nuestra sociedad es a través de nuestra propia acción, no “outsourcing” nuestra forma de pensar a “expertos” o personas que creemos que tienen nuestros mejores intereses en mente y que terminan tomando decisiones por nosotros. Al asumir que las empresas tienen no solo nuestros mejores intereses en mente sino los de la sociedad también, nos volvemos ciegos y no cuestionamos las decisiones que toman las empresas, por eso es tan sutil y peligroso el stakeholder capitalism.

Si consideras que el petróleo es malo para el medio ambiente entonces de nada sirve que decidas no tener acciones de empresas petroleras en tu portafolio si estas manejando un carro a combustible todos los días. O lo mismo, de nada sirve que luches en contra del trabajo infantil si sigues comprando zapatos Nike o compras todos los meses en Shein. Al final de cuentas el poder que tenemos como individuos y al que si van a poner atención las empresas es si compramos o no sus servicios, sino todo es “smoke and mirros”.

Here’s another good way to advance a social cause: make a great product that happens to help the cause you care about. Don’t just throw money at ESG funds; make an exceptional product that advances your goals. And sell a lot of it. That’s the kind of business that shareholder capitalists and stakeholder capitalists can both get behind. Making a great product that happens to serve your social goals is an authentic form of stakeholder capitalism…”

Vivek Ramaswamy, Woke, Inc.

Be the change you want to see in the world, don’t outsource it.

Not financial advice.

References

Aswath Damodaran: The ESG Movement: The “Goodness” Gravy Train Rolls On!

Elroy Dimson, Paul Marsh, Mike Staunton: Divergent ESG Ratings.

Green investment funds pushing money into fossil fuel firms, research finds, the Guardian.

A Warning to the C-Suite on Racial Preferences, Wall Street Journal.

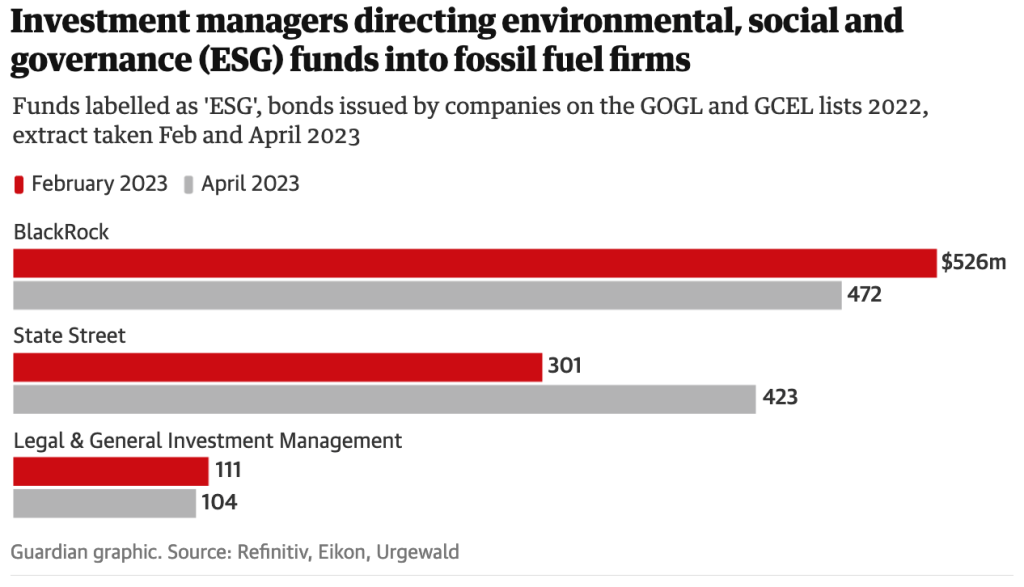

An ESG Loophole Helps Drive Billions into Gulf Fossil Fuel Giants, Bloomberg.